智能可穿戴设备是在生物传感技术、无线通信技术与智能分析软件支持下实现用户交互、人体健康监测、生活娱乐等功能的智能设备,可根据应用领域分为商业消费级和专业医疗级两大类产品形态。

智能可穿戴设备定义与特性:

定义:智能可穿戴设备是指人体可直接穿戴的,在生物传感技术、无线通信技术与智能分析软件支持下实现用户交互、人体健康监测、生活娱乐等功能的智能设备。智能可穿戴设备的功能覆盖人体健康管理、运动检测、休闲娱乐等诸多领域。

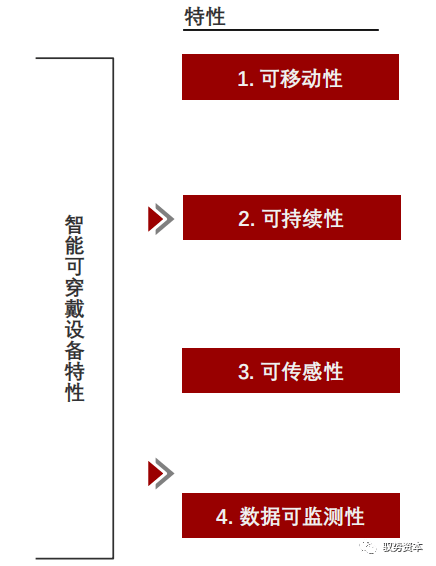

①用户在任何状态下都可穿戴设备,不受空间及身体状态的限制,使其应用更加灵活、广泛。

②智能可穿戴设备在应用时间和数据分析监测方面具有连续性,设备可长期积累数据,以形成周期性的数据分析报告。

③智能可穿戴设备的最底层技术原理是生物传感技术,生物传感器可感知人体的生理信号。

④可穿戴设备本身价值并不大,关键在于其获得的数据与提供的服务,如健康类数据心率、血压等,数据服务越垂直越深度往往价值越大。

智能可穿戴设备分类:

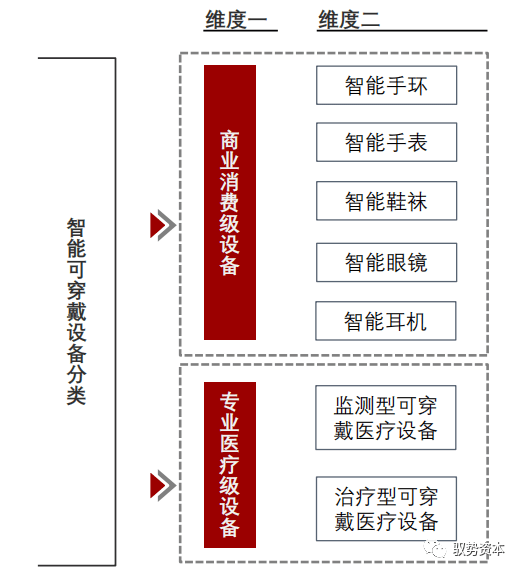

智能可穿戴设备行业根据应用领域分为商业消费级和专业医疗级设备。商业消费级设备按照产品形态又可分为手环、手表、眼镜、服饰等;专业医疗级设备又可分为监测型和治疗型医疗设备,多供于医院等医疗机构使用。

商业消费级智能可穿戴设备多用于日常健康生活的监测使用中,如监测运动量、心率、呼吸等,最典型的代表产品是智能手环,如小米运动手环,用户群体以健身爱好者为主。其中也包括了一部分消费级可穿戴医疗设备。

专业医疗级智能可穿戴设备有如智能云血压仪、心率血氧探测仪、智鼾垫等包括监测和治疗慢性病类型的医疗设备,多供以医疗机构使用。

行业综述

——技术分析

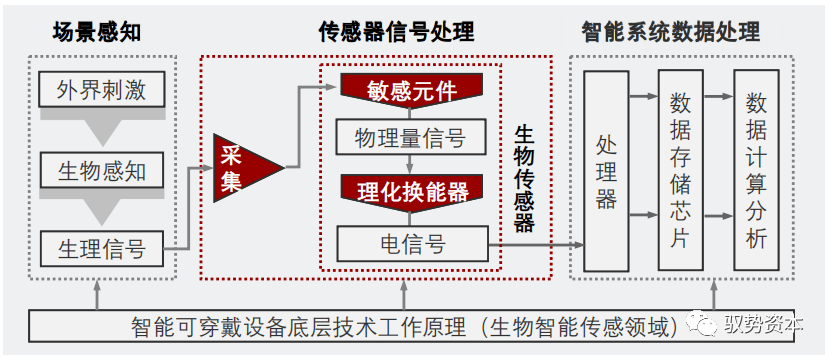

智能可穿戴设备所应用到的最底层的技术原理是硬件技术传感器,加之后台智能存储分析系统,这两部分作为可穿戴设备的技术支撑基础,其中生物传感器是非常重要的一类传感器硬件。

智能可穿戴设备技术工作原理:

智能可穿戴设备运用的底层技术原理主要是通过传感器采集到的物理信号转化成电信号,通过后台智能分析系统对电信号做出数据计算和分析得出信息,其主体主要是由最底层的硬件技术传感器与后台软件智能分析系统两部分组成。其中,生物传感器是智能可穿戴设备中非常重要的一类传感器硬件。

智能可穿戴设备的底层核心技术是传感技术,而生物传感是行业内重要的传感应用技术,被广泛应用于各个领域和产品形态中。生物传感器通过采集生物的生理信号,将其转化计算机可读取的电信号,相当于作为一个信号转换器的角色,帮助后台智能分析系统进行下一步数据分析。

智能分析系统提供后端平台数据处理、分析、应用。智能分析系统一般作为软件对生物传感器输出的电信号进行处理得到数据汇总,再进入到数据分析层得出所需要的生理信息。

智能可穿戴设备应用的生物传感技术分类:

生物传感器,是一种对生物物质敏感并将其浓度转换为电信号进行检测的仪器。是由固定化的生物敏感材料作识别元件(包括酶酶、抗体、抗原、微生物、细胞、组织、核酸等生物活性物质)、适当的理化换能器(如氧电极、光敏管、场效应管、压电晶体等等)及信号放大装置构成的分析工具或系统。

行业综述

——发展历程

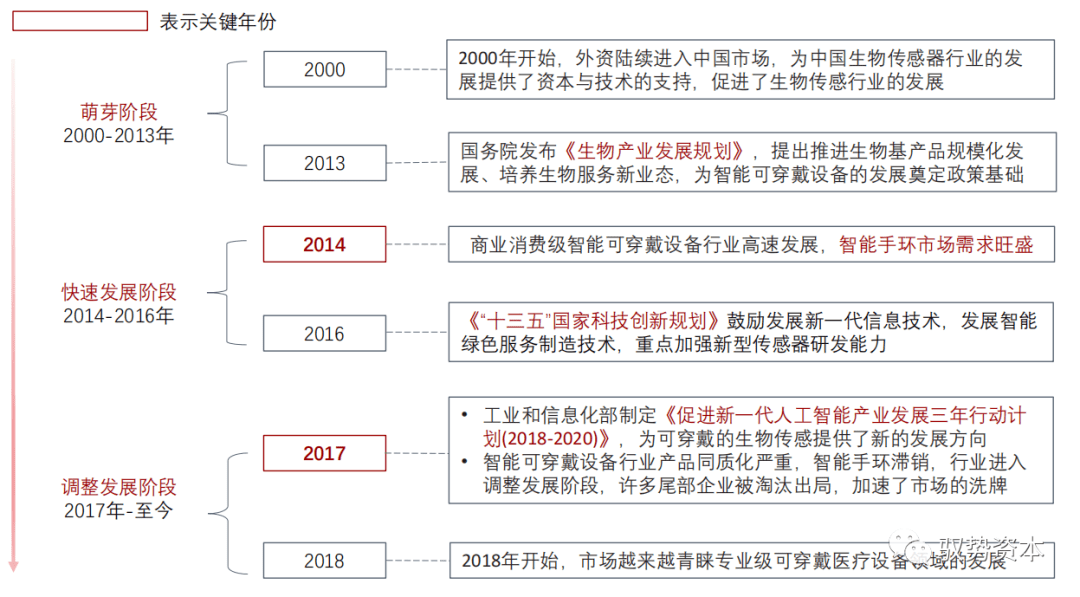

中国智能可穿戴设备行业的发展历程并不长,但是发展速度非常快;受到政策的扶持以及市场需求的变化,可分为三个发展阶段:萌芽阶段、快速发展阶段、调整发展阶段。

萌芽阶段。这个时期外资陆续进入中国,促进了中国生物传感器行业的高速发展;此外政策提出要推进生物基产品的规模化发展应用和绿色生物工艺的应用,培养生物服务新业态,为智能可穿戴设备的发展奠定政策基础。

快速发展阶段。2014年7月,小米推出79元高性价比智能手环,快速提高中国消费者对智能穿戴产品的认知,刺激了中国智能手环市场需求,为商业消费级智能可穿戴行业高速发展奠定了需求基础。

调整发展阶段。这一阶段相关政策的出台促使中国生物传感产业向智能化的转型与升级;这一阶段的商业消费级智能可穿戴设备的市场热度已经消退很多,制造商开始深化产品垂直领域的专业功能,所以专业级别的可穿戴医疗设备受到市场更多的关注。

行业综述

——市场规模

中国智能可穿戴设备行业近五年的市场规模增长非常迅速,未来仍有较好的增长空间,但增速会放缓,预计到2025年其市场规模将达到约1441.6亿元人民币,复合增长率将达约17.9%;商业消费级设备为市场的主流。

得益于政策环境、经济环境、及社会环境的支持,中国智能可穿戴设备行业在过去几年内呈现井喷之势发展。伴随社会经济的发展与居民可支配收入的提高,居民的购买力逐渐增强,良好的经济环境推动了中国智能可穿戴产品的普及。2016‐2020年中国智能可穿戴设备行业市场规模由175.2亿元增长至632.2亿元,年复合增长率为37.8%。

由于居民对于健康的关注意识不断提升,以及行业技术的不断优化创新,中国智能可穿戴设备行业未来还会有良好的市场增长空间,但是受2020年以来的疫情影响以及行业洗牌因素的影响,其市场规模增速将会放缓。未来可期:预计到2025年中国智能可穿戴设备行业的市场规模将达到1441.6亿元,复合增长率达约17.9%。

社会老龄化问题对专业医疗级智能可穿戴设备行业产生更加积极的推动作用。预计到2025年中国专业医疗级智能可穿戴设备行业的市场规模将达到336.0亿元,复合增长率可达21.9%。

智能设备

中国智能可穿戴设备行业

——产业链分析

产业链分析

——产业链总览

中国智能可穿戴设备产业链由上游的软硬件供应商、中游市场的智能可穿戴设备厂商及下游的销售渠道和终端用户三部分组成。

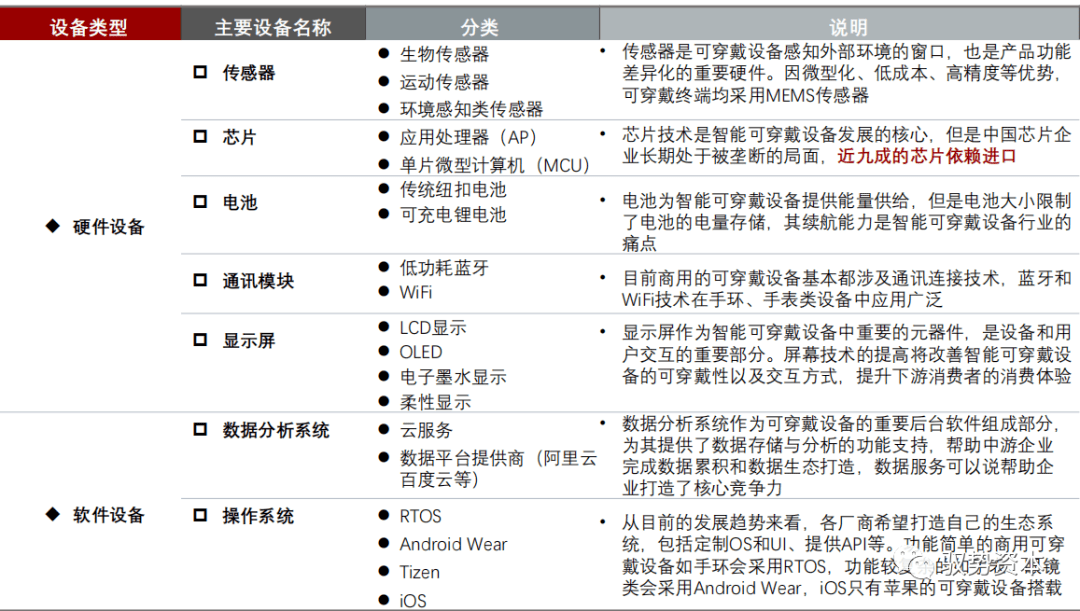

上游(硬件、软件供应商):

中游(设备生产商):

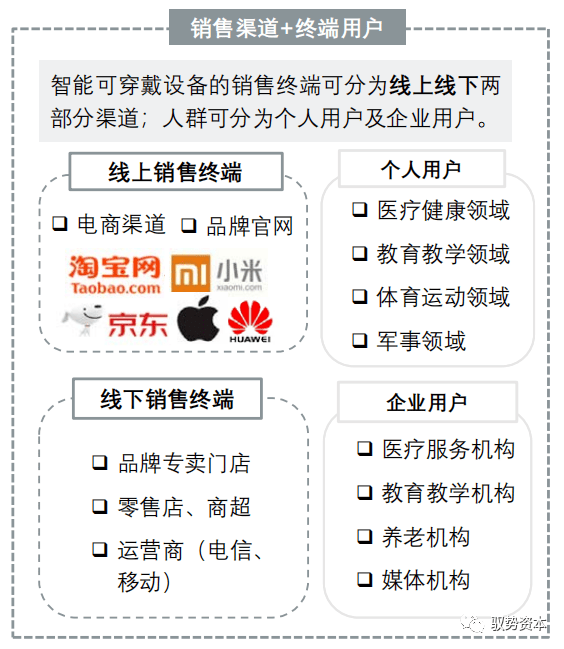

下游(设备销售渠道+终端用户):

产业链分析

——产业链上游分析

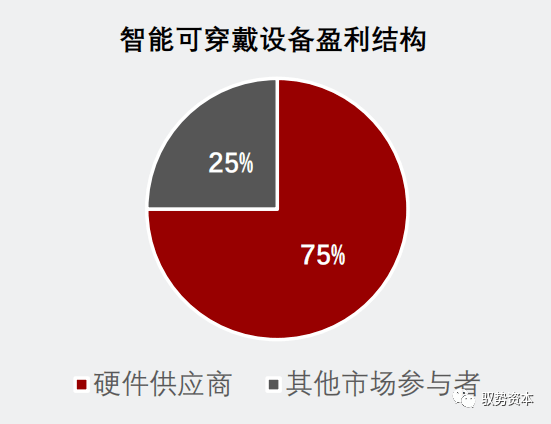

中国智能可穿戴设备上游参与者主要是硬件和软件的供应商,硬件设备种类多样,市场较分散;在盈利结构方面,硬件厂商是智能可穿戴设备行业的最大获利方,其供应价格直接影响中游企业的利润空间。

从价格与成本角度来看,中国智能可穿戴设备的硬件设备成本占总成本的比重的20%左右,在整个产业链中,75%的利润被硬件厂商获得。上游基础硬件设备的价格的变动,直接影响中游企业采购成本与利润空间。在电子科技迅速发展的背景下,上游供应商保持较高的技术水平是抢占原材料与零件市场占有率的关键因素之一。

产业链分析

——产业链中游分析

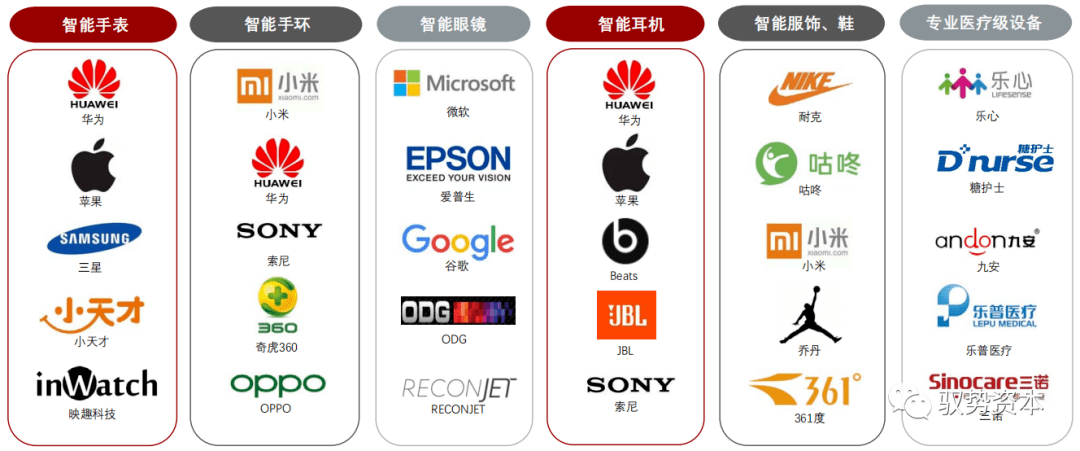

中国智能可穿戴设备产业链的中游主要涉及生产各类智能设备的品牌方,根据目前国内的市场状况,进入这个市场的主流品牌生产商分别如下图所示。

产业链分析

——产业链下游分析

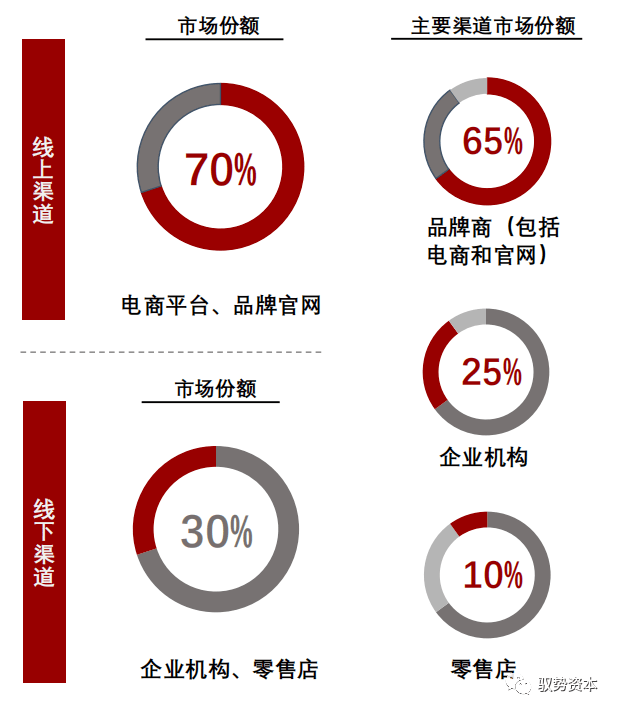

中国智能可穿戴设备产业链的下游主要涉及线上和线下的终端销售渠道,目前线上渠道的市场份额占比高达70%;同时,中国智能可穿戴设备在医疗健康、教育教学、体育运动以及军事等领域的应用也在不断深化。

医疗健康领域:

目前,智能可穿戴设备在医疗健康领域的普及率最高。无论是对于C端用户还是B端用户。

C端用户:可穿戴医疗设备将为用户提供实时健康监测数据,让用户了解自身的健康情况,帮助用户进行科学的健康管控。

B端用户:可穿戴医疗健康设备的及时性为医疗机构的资源调配提供有力的医疗辅助,医生可进行远程会诊,降低治疗成本。

体育运动领域:

在体育运动领域,智能可穿戴设备可帮助职业体育训练提供数据监测功能,为用户提供更加专业的差异化方案。

体育可穿戴设备通过轨迹数据、距离数据分析监测运动员的体能表现,跟踪体育选手心率等指标、分析其身体眼里、康复状况和睡眠情况。体育智能可穿戴式设备可以根据客观的数据分析制定训练计划。

教育教学领域:

在教育领域,智能可穿戴技设备可以收集学生的健康数据、心理数据,教师可以根据学生的心理变化判断学生行为的合理性,与学生进行实时沟通及反馈,以提升学生学习效率及教学效果。

智能可穿戴设备可以帮助学生随时查找教学资源、学习内容,使学生在不受时间和地点的限制下拥有移动智能电子图书馆。

智能手表的定位及数据传输功能可以帮助家长获取学生的在校信息,保障学生安全。

军事领域:

目前,智能可穿戴设备在军事领域的应用主要包括作战指挥、日常监管等。智能头盔和智能眼镜是军用智能可穿戴设备的代表,通常用于军方的作战指挥。

军用智能可穿戴设备支持探测目标的武器瞄准、数据显示、态势感知等多种作战功能,并对军方监测范围内的目标进行位置判定、身份认证、敌我识别。

智能设备

中国智能可穿戴设备行业

——竞争格局

竞争格局

——市场集中度

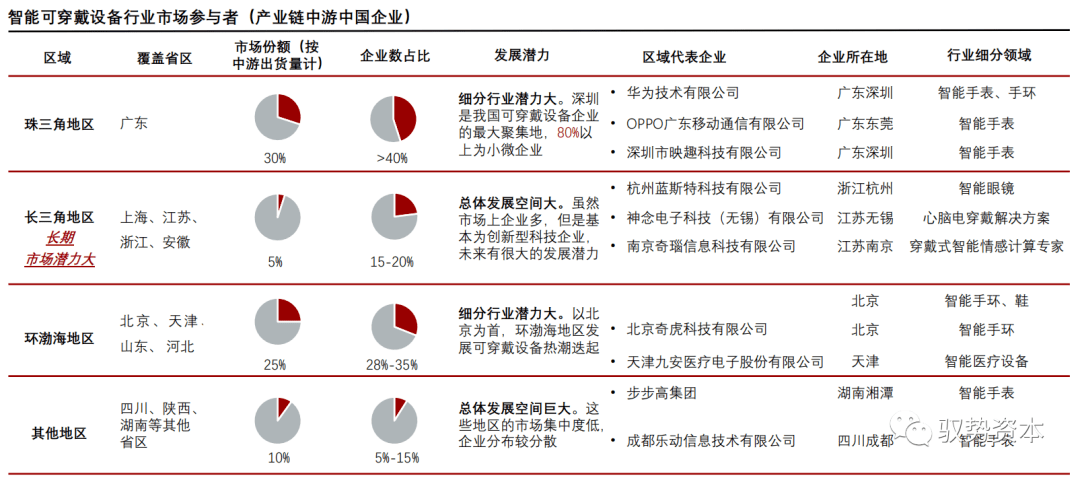

中国智能可穿戴设备行业的竞争格局具有明显的区域分布特征,其生产企业基本集中在珠三角、环渤海、长三角地区,珠三角地区的市场集中度最高。

竞争格局

——市场领先企业

中国智能可穿戴设备行业已形成比较明确的竞争格局,头部企业的市场竞争力非常强,CR5约为70%,市场竞争较为激烈;此外中国头部企业在全球市场上也占据了20%的市场份额,具有较高的品牌竞争力。

中国智能可穿戴设备行业的主要竞争者为华为、小米、苹果、OPPO、步步高:华为、苹果、小米三家巨头占据着61%的市场份额,三家设备单季度出货量均在500万台以上遥遥领先其他行业玩家。可以看到,消费电子产品领域的可穿戴设备可谓说炙手可热,并且市场是以互联网手机大厂为主导。目前市场份额增长最快的则是OPPO,同比增长467.6%。这也可以看出,在全球市场独占鳌头的苹果,在中国市场显然有点“水土不服”,不敌国内市场华为、OPPO等本土品牌。

中国智能可穿戴头部品牌在全球市场同样具有很强的竞争力,小米、华为表现强劲:在全球市场上,中国品牌占据了约20%的市场份额,华为虽然在国内可穿戴设备市场展现出强大竞争力,但就全球市场而言,小米还是力压华为。因小米持续在海外市场发力,使得全球市场份额位居第二,仅次于苹果。

沪ICP备17023807号-14

沪ICP备17023807号-14