电子信息制造业,是指研制和生产电子设备及各种电子元件、器件、仪器、仪表的工业。本文所述电子信息制造业,是指计算机、通信和其他电子设备制造业,主要包括:计算机制造、通信设备制造、广播电视设备制造、雷达及配套设备制造、非专业视听设备制造、智能消费设备制造、电子器件制造、电子元件及电子专用材料制造、其他电子设备制造。

总体来看,产业蓬勃发展有朝气

企业数量翻倍

全省规模以上电子信息制造业企业从2012年的 292 户增加到2020 年的665户 ,企业户数增长1.3倍 ,年均增长10.8%;占全部规模以上工业企业户数的比重由 2012 年的 2.3% 提高到2020 年的4.5%。2021 年上半年,全省电子信息企业数延续增长态势,达到 729 户,占全部规模以上工业企业数的 4.8%。从电子信息制造业的用工人数看,尽管企业生产自动化水平逐渐提高,减少了对人力资源的需求,但平均用工人数仍然由 2012 年的32.9 万人增加到了2020 年的 39.3 万人,有效拉动了就业。

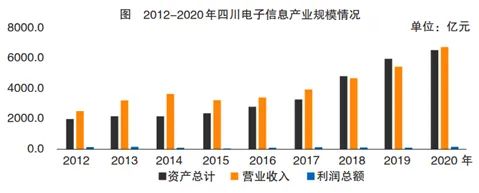

产业规模不断扩大

全省电子信息制造业规模不断扩大,工业经济效益显著提升。2020 年,电子信息 制造业的资产总额达6467.2 亿元 ,比 2012 年增加 4428.3 亿元,占全省规模以上工业企业资产总额的比重也从 2012年的6.8% 提升到了2020年的12.8%,占比提高6.0 个百分点。电子信息制造业营业收入由2012年的2507.5亿元增长到2020年的 6666.8 亿元,年均增速达 13.0%,特别是 2017 年至 2020 年,营业收入持续攀升,年均增速接近 20%;占全省规模以上工业企业营业收入的比重从 2012 年的 8.0% 提升到了 2020 年的14.7%,占比提高 6.7 个百分点。利润总额由 2012 年的 139.8 亿元增长到2020年的 169.4 亿元,增加了 29.6 亿元。

产业链提档升级

近年来,四川省电子信息制造业取得了跨越式发展,产业规模从小到大,实现了产业链式聚集和联动发展,逐渐形成了以成都、绵阳、宜宾等地为主的电子信息制造业发展集群。终端产品(手机、电脑、智能手表)、中间产品(液晶显示屏、液晶显示模组)、电子元器件及配件均有产出。2021 年上半年,全省电子计算机整机、手机、集成电路圆片、液晶显示屏的产量分别为 4309.1 万台、6550.1 万台、5025万片和 19613.3 万片。

四川电子信息制造业发展情况

2012-2020 年 ,企业户数年均增长 10.8%,2021年上半年企业数达 729 户。从行业分布看,主要集中在计算机制造、通信设备制造等行业。

2020 年资产总额占全省规模以上工业企业资产总额的比重达12.8%,较2012年的6.8%提高了6.0个百分点,产业规模不断扩大。

2012-2020 年 ,营业收入年均增速 达 13.0%, 特别是在2017 年至2020 年,年均增速 接 近 20%。2021 年 上 半 年 ,营业收入同比增长 33.1%。

2021 年 上半年 ,电子信息制造业出口交货值 达2280.9 亿元,同比增长 18.0%,占工业出口交货值 的 比 重 达 到85.1%。

区域发展不平衡现状突出,成都、绵阳、宜宾、遂宁四个地区的企业数合计占了全省 的 64.9%。营业收入和利润总额集中在成都 、绵阳两地。

亮点

◆成为工业经济的主要拉动力

2020 年,面对复杂变化的国内外形势,特别是在新冠肺炎疫情冲击下,四川统筹推进疫情防控和经济社会发展,电子信息制造业企业迅速恢复,增长势头强劲,增加值持续保持两位数增长。2021 年以来,海外疫情持续蔓延,电子信息制造业生产订单向国内回流,企业及时抓住机遇,开足马力生产,电子信息制造业成为全省工业经济增长的重要拉动力。2021 年上半年,全省计算机、通信和其他电子设备制造业增加值同比增长 27.4%,高于全省规模以上工业增加值增速 15.3 个百分点,拉动全省工业增加值增长 2.1 个百分点,成为工业经济发展最强引擎。

◆出口交货值占比大

由于海外订单回流的拉动 ,2021 年全省工业出口交货值延续了2020年两位数的增长走势,电子信息制造业亦是如此,同时作为目前四川最大的工业出口行业,其出口占比也在不断提升 。2021 年 上 半年,全省工业出口交货值达 2680.8亿元,同比增长 17.4%。其中,电子信息制造业出口交货值2280.9亿元,远超 2012 年全年的出口交货值总量;同比增长 18.0%,占工业出口交货值的比重为 85.1%,占比较 2012 年提高了12.5 个百分点。

◆运营质量较高

近年来,四川持续深入推进“三去一降一补”,积极改善企业债务状况,降低企业经营风险,全省电子信息制造业运营质量得到较大提高 。2021 年 上 半年,电子信息制造业营业收入为 3610.7亿元,同比增长 33.1%,增速比全省规上工业平均水平高 13.1 个百分点;人均营业收入为 187.6 万元,比上年同期提高34.7 万元,比平均水平高 12.1 万元;6月末产成品存货周转天数为 11.7 天,比平均水平少 1.9 天;研发费用为 57.9 亿元,同比增长 51.6%,增速比平均水平高 6.0 个百分点。

2012-2020 年四川电子信息制造业企业数量变化情况

难点

◆产业链受冲击

当前,四川经济正处于转型发展、创新发展、跨越发展的关键时期,面对中美贸易摩擦和新冠肺炎疫情的双重夹击,四川工业经济特别是电子信息制造业面临的“卡脖子”情况和发展冲击更加复杂多变。目前,全省电子信息制造业所需的制造设备对外依存度为 70%,高端通用芯片领域对外依存度达 90%,绝大部分高端芯片、集成电路设计软件、操作系统等核心基础零部件(元器件)以及产业技术基础几乎完全依赖进口,“卡脖子”问题长期存在。2021 年以来,全球“缺芯”问题愈演愈烈,部分企业前期备货不多,生产所需的主要材料面临断供的巨大风险。

◆亏损较为严重

四川电子信息制造业规模不断扩大,但行业利润率较低,企业生产成本压力不减,企业盈利能力不高。2021 年上半年,全省 729 户电子信息制造业企业中,有 164 户企业亏损,企业亏损面达 22.5%,比全省规上工业企业亏损面高 7.6 个百分点;亏损企业亏损总额 34.3 亿元,与上年同期相比不降反升增长 29.9%,比平均水平高 44.3 个百分点。上半年监测的规模以上工业前 50 强重点企业中,有 3户电子信息制造业企业处于亏损状态,有 2 户利润下降超50%。上半年全省电子信息制造业的营业收入利润率为3.2%,远低于规上工业平均水平 4.6 个百分点;单位成本费用 96.9 元,比平均水平高 5.9 元;每百元营业收入中的成本达 91.9 元,比平均水平高 9.0 元。

◆区域发展不平衡

从地区分布看,电子信息制造业存在区域发展不平衡的现状。从企业数量看,2021 年上半年,电子信息制造业企业主要集中在成都、绵阳等地,企业数超过 50 家的地区仅有4 个 ,分别为 :成都(245 户)、 绵阳(81户)、宜宾(75 户)、遂宁(72户)。这四个地区的企业数合计占全省电子信息制造业企业数的 64.9%。从营业收入和利润总额看,成都占比均在50%以上 ,绵 阳 占 比 均 接 近20%。由此可见,电子信息制造业主体集中在成都、绵阳,其他市州虽有分布,但区域发展差距明显,基础相对薄弱,产业规模偏小,仍处于产业链、价值链中低端,产品材料成本高、附加值低。

◆重点产品产量下降且部分智能制造缺失

2021 年上半年,受全球芯片短缺和新冠肺炎疫情持续蔓延影响,四川重点产品中的光电子器件产量同比下降 87.5%,液晶显示模组产量下降 41.6%,电话单机 产 量 下 降 21.6%,半导体存储盘产量下降17.0%,电子元件产量下降 12.9%。程控交换机、卫星导航定位接收机、微波终端机、半导体存储器播放器、智能音箱、智能手环等智能制造产品缺失。关键领域还有待掌握核心,例如半导体中广泛应用于 5G、智能传感等领域的锗硅生产工艺,目前国内尚属空白,虽有国内企业计划自主研发相关技术,但存在百亿元级的资金缺口,进展缓慢。

当前,我们正经历百年未有之大变局,工业发展也站在新的历史起点上,将进入结构调整、动力转换、需求升级、竞争加剧的裂变期。随着成渝地区双城经济圈建设的持续推进以及近日《成渝地区双城经济圈电子信息产业高质量协同发展实施方案》 的出台,四川将逐步提高产业的本地配套率和全球竞争力,电子信息制造业发展也将迎来一次新的变革。

沪ICP备17023807号-14

沪ICP备17023807号-14